【開催案内】暗号資産研究プロジェクト:第2回「デジタル通貨が創る決済の未来 - CBDC、民間発行デジタル通貨、ステーブルコインの現在と未来-」(2021.4.30開催) | 慶應義塾大学 グローバルリサーチインスティテュート

ゲスト・スピーカー: 山岡 浩巳氏(フューチャー株式会社取締役、フューチャー経済・金融研究所長、ニューヨーク州弁護士、「デジタル通貨フォーラム」座長、東京都国際金融フェロー)

山岡: 私からは今日はデジタル通貨について。資料をたくさん作ってしまったのでかいつまんで。

長年日本銀行に勤務、その間いくつかの国際機関にも参りました。もともと法学部でしたが、カリフォルニアで学んでいた分野は経済法、独占禁止法など。

アリババやテンセントの独占禁止法がどうなるか、非常に話題だが、こうしたものはネットワークの独禁法なのでこれからも興味深いものになるだろう。すでになっているだろう。

これはデジタル通貨の問題にも関わってくる。決済もネットワークが大きくなければならない。

それは同時に、単一ネットワークが独占してしまう危険もはらむ。こうした分野が今後ますます注目を浴びると思う。

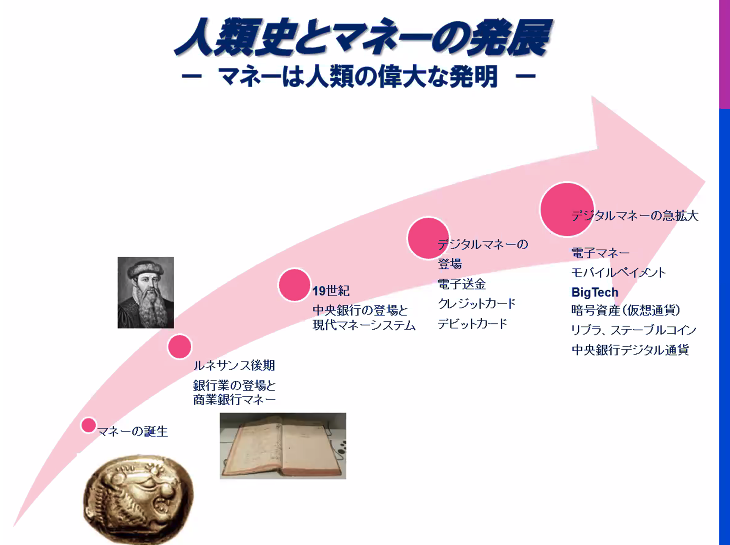

早速デジタル通貨の話をしたいが、その前にお金の話をしたい。デジタル通貨を語るにも重要なパーツだと思う。

いまのお金は何時頃が起源か?中央銀行が発行するのはあまり起源は古くなく、ほぼ19世紀にできた仕組み。

ただ、元をたどると人類がマネーを発生させたのは相当古くて、コインの原型は紀元前7千年くらいのリビアの時代。

この中で、お金は物ではなくてはいけないのか?というのが昔からよくある論争。

お金の発生は、アダム・スミスやもっと古くはアリストテレスから、物々交換説があった。物々交換というのはものと交換する中でお金に向くようなものが自然にお金になってきたのではないかという説。

ただ最近の研究では人類がマネーの前に物々交換をしていた時代はなかったのではないかというのが20世紀後半の実証研究、考古学の分野から出てきた。

典型的なのはヤップ島の石貨。持ち運びできない。

中には、ヤプ等の人たちが石を掘り出そうとしたら船が沈んでしまった。石が海の底に沈んだが、そこにあることを信じて、あれはAさんのものでそのあとBさんのものになったというストーリーを信じていた。という歴史がある。

これを考えると、お金はデジタルであっても不思議ではない。

重要なのは、共同体がそのストーリーを信じるかどうかという信頼にある。それが最近の有力説。

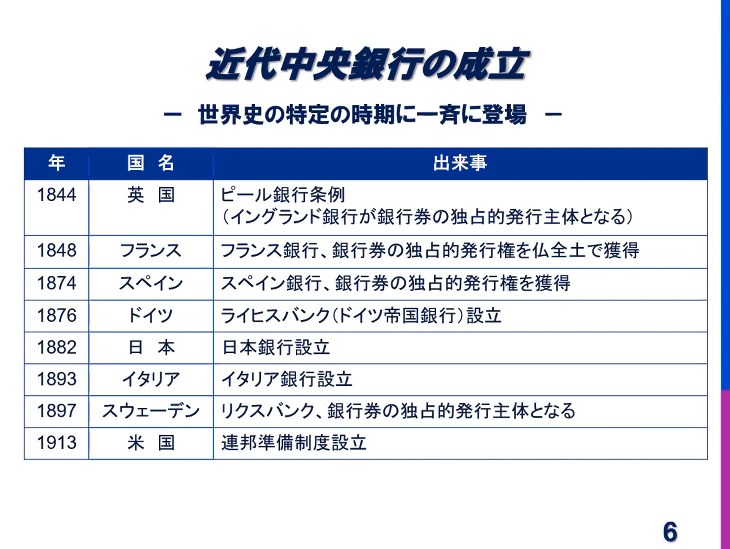

お金の歴史としては、中央銀行が出すお金というのが19世紀の特定の時期に一斉に生じる。

近代国民国家成立後期、日本は明治維新が起きてから近代国民国家が成立して、中央銀行が唯一発行するお金の信任を確保する枠組みができてから。

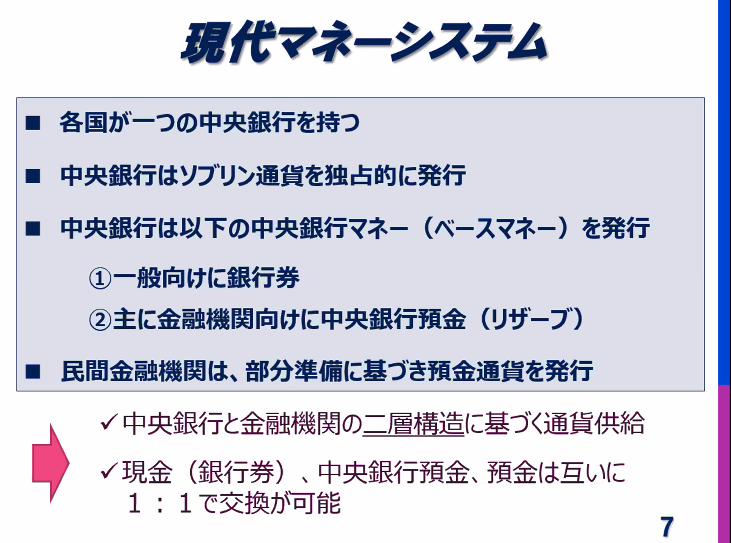

そうした現代のマネーにはいくつか特徴がある。

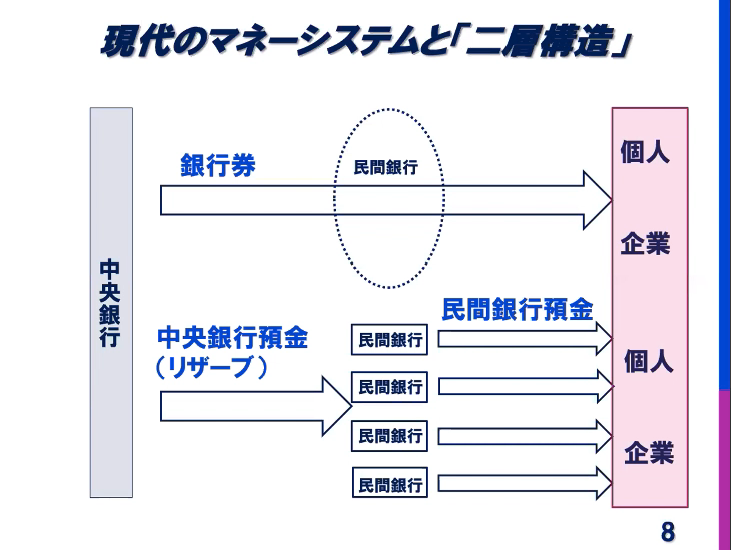

まず各国が一つだけ中央銀行を持ち通貨を独占発行する。中央銀行は銀行券(キャッシュ)とリザーブを両方発行する。民間金融機関はリザーブを用いながら部分準備制度のもとに預金を発行する。

それが近代のマネーシステムの基本。

後ほど申し上げるデジタル通貨はこの仕組みに根本的にチャレンジするのだが、今のマネーシステムはこうなっている。

図式化するとこう

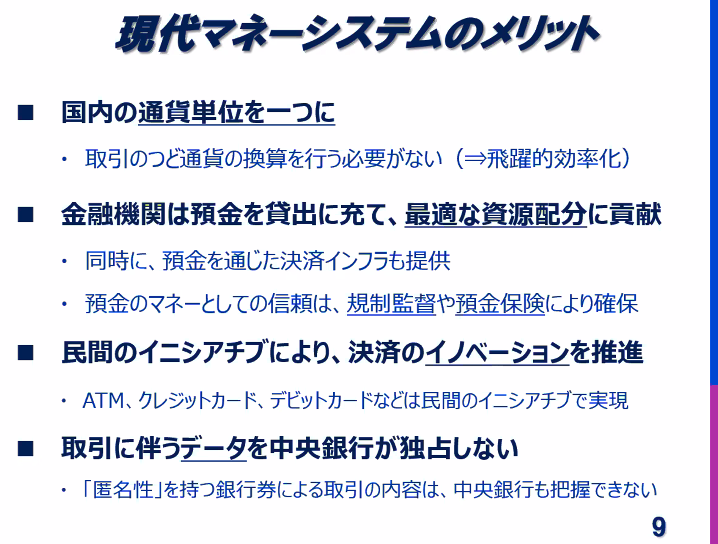

こういうマネーシステムはメリットがあってだからこそこのシステムが世界中で広がった。

国の数に近い数、中央銀行がある。

もちろん国内の通貨単位を一つにする効果がある。日本銀行ができたときの動機も西南戦争があって藩札が乱発されて整理する必要があった。各国、そういう混乱の収拾のために作られている事が多い。

各国中央銀行の歴史を見ても危機、混乱の収拾のために作られている。

それから民間のイニシアティブが使える。民間が自分たちのインフラを良くしようと良くする、クレジットカード、ATM、デビットカードなど。

最近特に重要になっているのはデータ。現在のシステムはデータには中央銀行にはあまり触らない。中央銀行は誰が現金を持っているかわからない。データの利用は民間に委ねている。

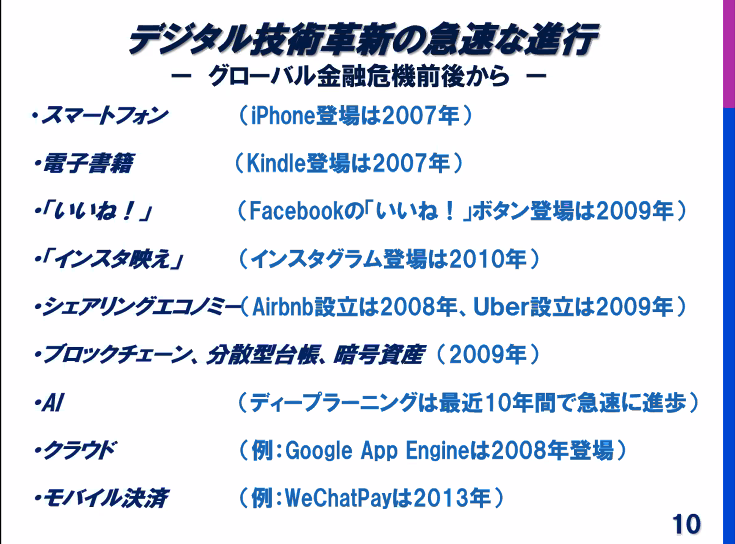

こうした中でデジタル技術が急速に発達してきた。

デジてる技術の発展は、グローバル金融危機前後。10年ちょっと前まだスマートホンはみんなまだ持っていなかった。今の若者が自然に日常生活に取り込んでいるものは影も形もなかった。

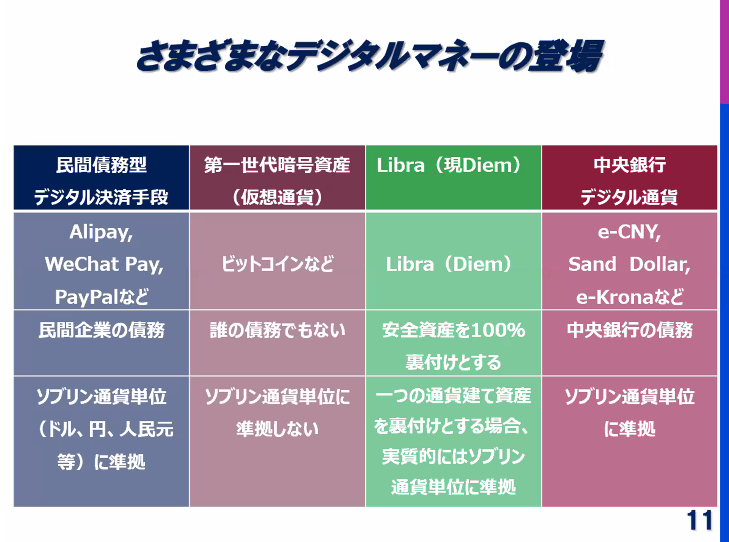

そこから様々なデジタルマネーが一斉に登場

まず民間債務という形で提供されるデジタル決済手段がある。それから誰の債務でもないビットコインのような仮想通貨、ソブリン通貨単位を使わない。2019年に構想が発表されたLibra,暗号資産の技術を使うが安全資産を100%裏付けにしている。

それから最近話題のCBDC、中央銀行が自分の債務として出しているデジタル通貨。単位がエンドルユーロと言った、ソブリン通貨単位をそのまま使う。

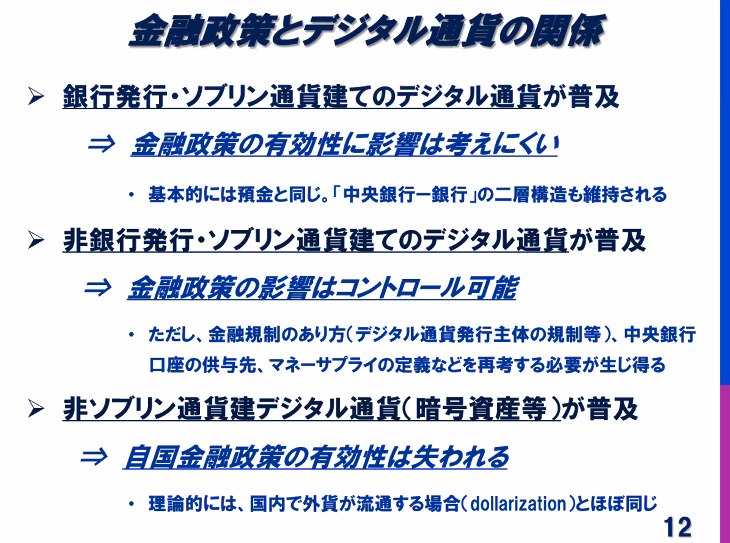

ソブリン通貨の関係からすると、金融政策との関係が常に問題になる。

円やドルの単位をつかうデジタル通貨が銀行から発行されたら、あまり金融政策には関係がない。銀行はこれまでもATMや電子送金を導入したがそれが金利政策には影響していない。

これに対してノンバンクが発行する場合。ペイパルとかアリペイとか。これによって金融政策ができなくなったこともない。

ただ、こういうマネーをどういう形でマネーとして定義するかという細かい問題は出てくる。

それから3番めに、ビットコインのように円やドルのようなものを使わないデジタル通貨が出てきた場合、こうしたものが広く使われると自国の金融政策の有効性が失われる。

例えば、円じゃないお金が国内で使われると円をコントロールしても自国の需要とか経済活動に影響を与えることはできないので有効性が失われる。

これは国内で外貨が流通するのと同じ。

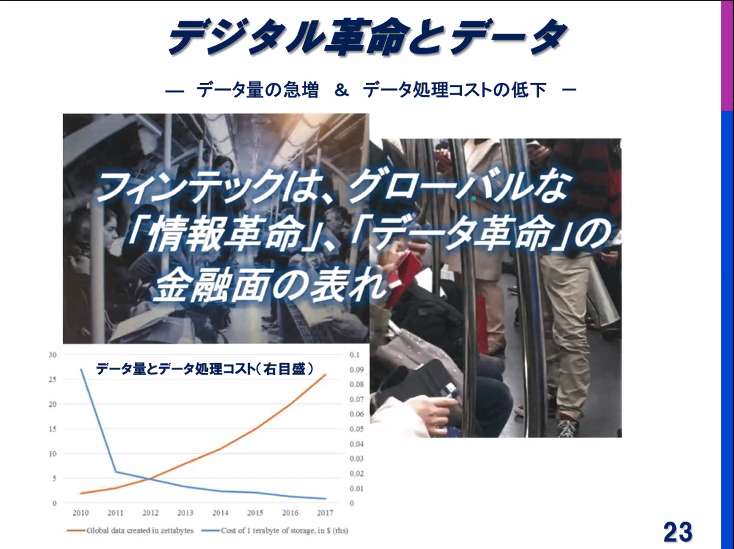

なぜこれだけデジタル通貨が出てくるのか

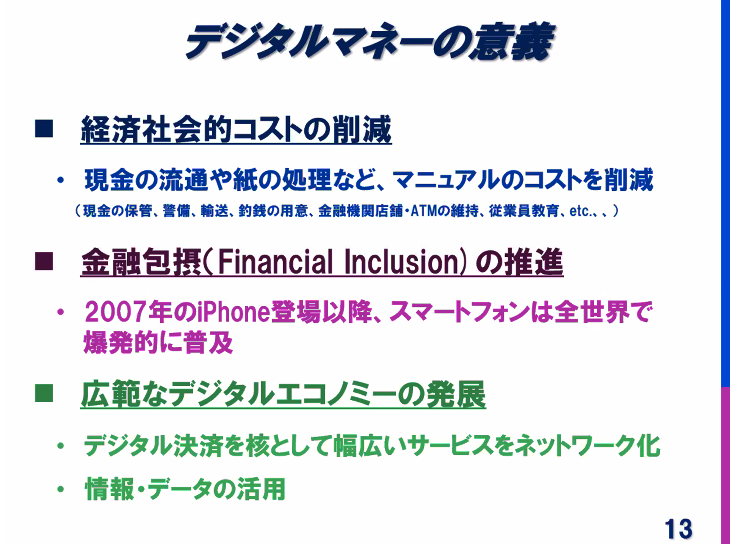

まずコストが削減できる。日本は現金大国だが、現金がたくさん使われている。全銀協会長さんは8兆円というコストが試算されたこともある。

それから金融包摂。日本ではあまり関係ないかもしれないが、海外では大きくて、これまで金融サービスにアクセスできなかった人がアクセスできるようになる。

たとえばWeChat Payは2013年に中国にできた、10億人のユーザーが居る。7年で10億人の人が新たに金融サービスにアクセスできるようになった。

それから3番めにデジタル通貨を使うことでデジタルエコノミーが発展する。

ロンドンの場合現金できっぷを買うかカードで買うかで料金が大きく違う。政策でデジタル通貨を普及させようとしているところが多くなっている。

iPhoneが登場してから携帯電話が爆発的に広がった。これを使うデジタル通貨サービスは世界中に急速に広がる。

有名な例としてはケニアの エムペサ。Vadafone子会社サファリコムがはじめたプリペイドマネーの残高がマネーとして流通した。銀行やATMなどを置かなくても金融サービスにアクセスできるようになった。

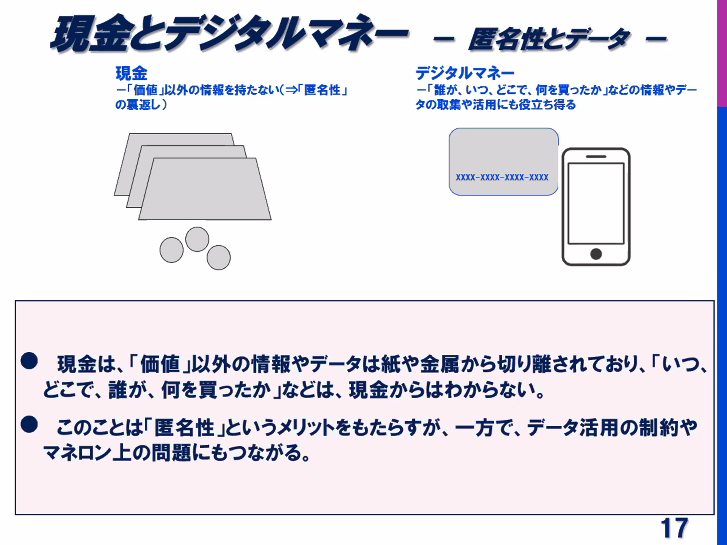

デジタルエコノミーという点では現金とデジタルマネーには大きな違いがある。現金は価値以外の情報を運べない。匿名性がある。

これに対してデジタルマネーは付随する情報を処理できる可能性がある。これがデジタルエコノミーとの親和性につながってくる。

たとえばMaaSとか、Uberとかいろいろあるが、例えばUberを見ると、どこに空いている車があってどこに行きたいかスマホに入力して、乗って降りたら支払いが終わっている。Uberのサービスは現金では無理。

MaaSのレンタル自転車などは、現金で決済したら自転車が盗まれちゃう。運営からすると誰がどこからどこまで乗っているかわからないといけない。現金を利用しているとデジタルエコノミーの発展は相当阻害されう。

デジタルマネーはデジタルエコノミーの発展のためにも重要。

ビッグテック(巨大IT企業)のデジタルマネー

巨大企業がこぞってデジタル通貨に参入している。

彼らのビジネスモデルは大体似ている、デジタル決済に参入して様々なサービス、貸し出しや投信をくっつけていく。だから独禁法が問題になるのだが。

なぜこんな事が起きるのか

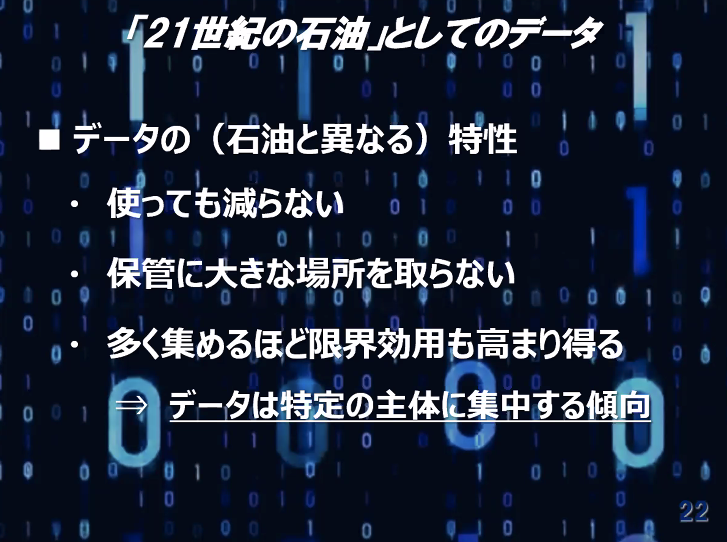

データは21世紀の石油とも言われるが、データは石油とは違う特性がある。使っても減らない、保管に場所を取らない、集めるほど効用が高まる。2人のデータは大したことないが500万人集めるとアメリカの大統領選挙に影響を与える。

データの量は爆発的に増えている。一部試算では、人類が生み出したデータの9割は最近2年で作られている、という統計もある。これを誰が抑えるのか。

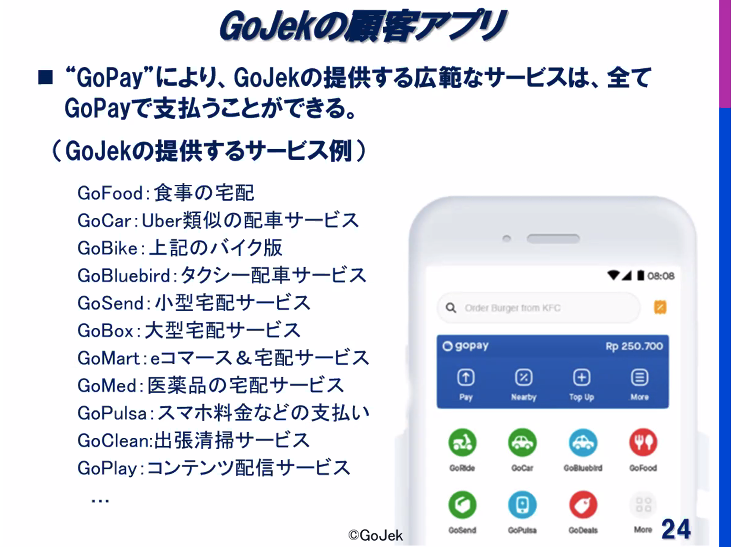

デジタルマネーがその有力な手段になる。インドネシアのビッグテク、GoJekは宅配会社だが、それが巨大化した。GoPayを発行して、GoJekが提供するサービスに全部支払える。

広範なサービスを決済でつなげる

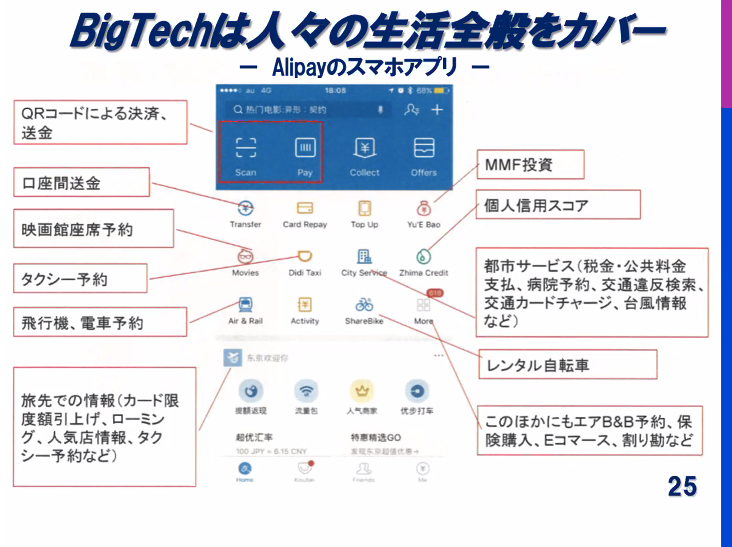

つぎはAlipayのアプリ。何でもできる。Alipayのスマホ(アプリ)が無いと生活できない等状況を作り出した。

よくアリペイが使うプロモーションの写真。AlipayはAlibabaと結びついている。誰が何買ったかわかる。スリムジーンズを買う人は高い確率でスマホの保険を必要とする。

若い女性でスマホを持っていて、小さいポッケに押し込むので落として割ることが多い。その相関関係を見抜いたアントグループはスマホ保険をスリムジーンズを買った人におすすめする。

こうしたビッグテックは世界的に有名、銀行よりも安い金利でお金を借りられる。

世界的にもこの分野は大きな関心事になってきている。

巨大企業がデータを抑えるということをどう考えるか。データを抑える有力な手段としてデジタルマネーは考えられている。

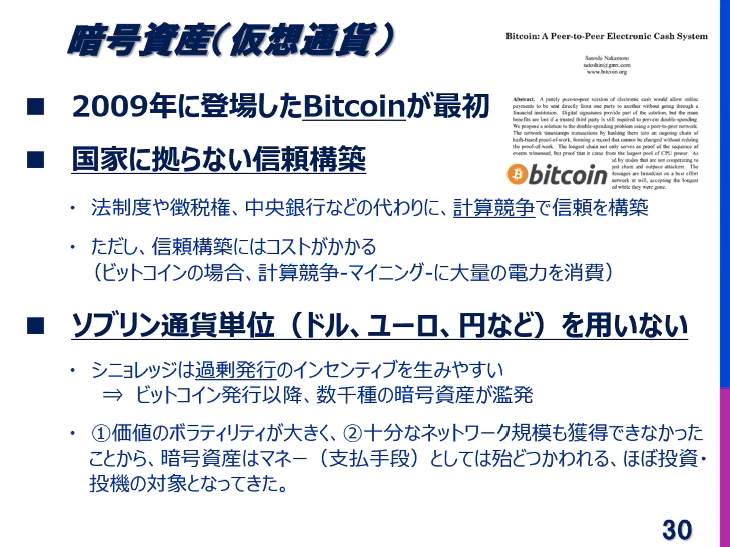

暗号資産

2009年にビットコインが登場、国家に頼らずに信頼を構築する。ビットコインはPoW。一つの問題は信頼を作るにはコストがかかる。国にやらせたら国がコストを掛けてくれる。ビットコインがこれをやるには電気を山程使う。ビットコインの場合はソブリン通貨単位を使わない。問題はビットコインは誰の債務でもないので発行益が発行者に来る。そうすると他の仮想通貨も発行されやすい。マネーとして使えるか、と言うと、いくらでも発行されるものはマネーとして使われないので投機の対象となっている。

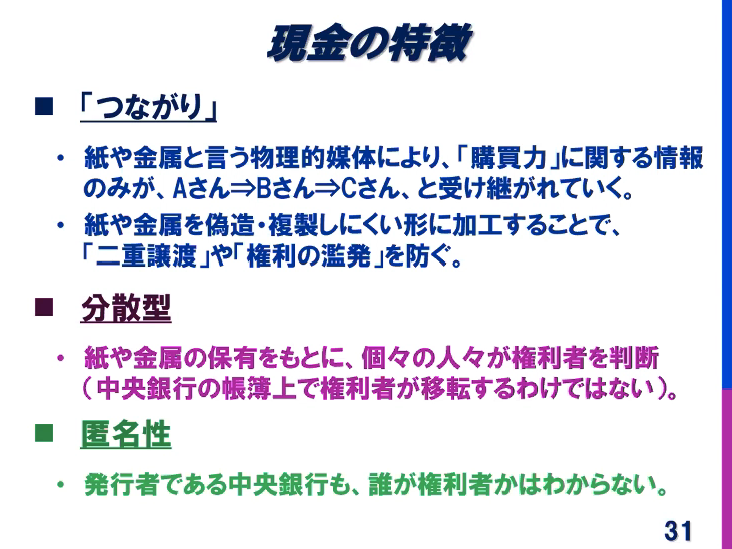

ただ、これがなぜマネーとして意識されたかと言うと、もともと現金が持っていた特徴を技術的に体現できるのではないかということです。

現金の特徴は、紙を受け渡すことで権利の連続を保証する。しかも誰が管理するわけでもない形でこれを保証する。

同じことがブロックチェーンでできるのではないか。というのは自然な発想。

ブロックチェーンは分散型で権利の連続を確保する仕組み。

これを何に使うか、やっぱり最初に思いつくのがマネー。これじたいが自然な発想だった。

ただ、発行者が発行益を得られるというのでものすごい発行数、仮想通貨の銘柄数は永遠増え続けた。価格についても非常に大きなバブル、歴史上のいかなるバブルよりも大きな価格の変動ということが起きた。

当時色々国際会議にも参加していましたが、これはマネーとしてではなくて、投資資産としてどう規制監督の網をかけるか、仮想通貨ではなくて暗号資産として呼ぼうという発想になっている。こうした国際的合意が日本の法律にも反映されている。

リブラ

こうした中で出てきたのがLibra。

これはもともとあった考え方です。

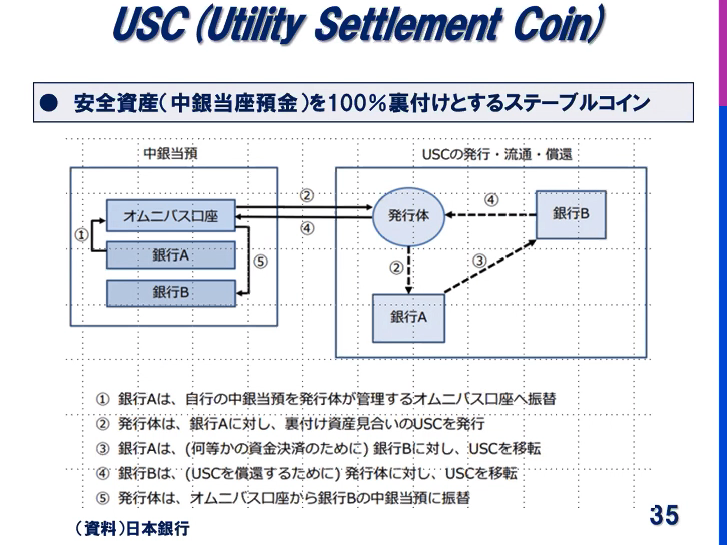

これは結局、仮想通貨に近い技術を使うんだけれども裏付け資産がある。だからボラティリティはおこしません。マネーとして使えるかもしれませんという発想。

これを体現しようとしたのがLibra。当初の発想では100%安全資産の裏付けで発行する。複数通貨建てで作ります。だから価値が変動しません。そういう考え方。

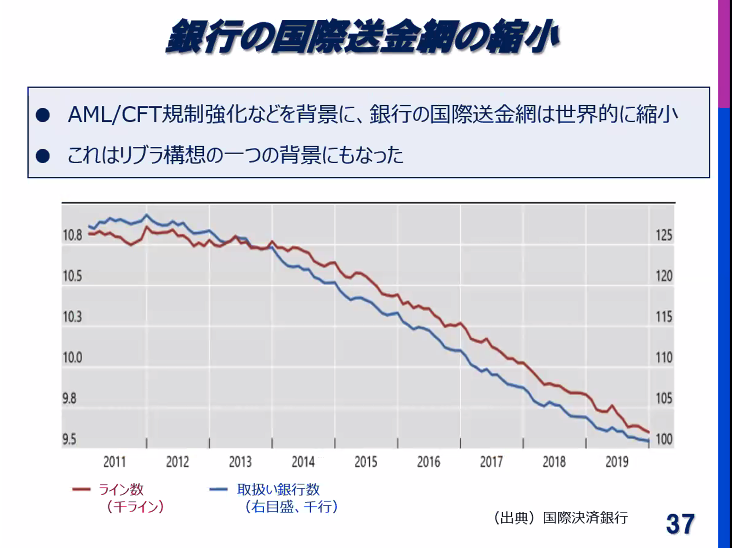

これについては、なぜこれが考えられたかには理由があってマネロン規制が厳しくて国際送金業務から撤退する銀行が増えている。

こうした中でFacebookとしては、貧しい人が出稼ぎに行って本国に送れないと困る。国際的な送金手段を作りたい。

そうなってくると複数通貨を裏付け資産にしたほうがいいというのが彼らの発想。

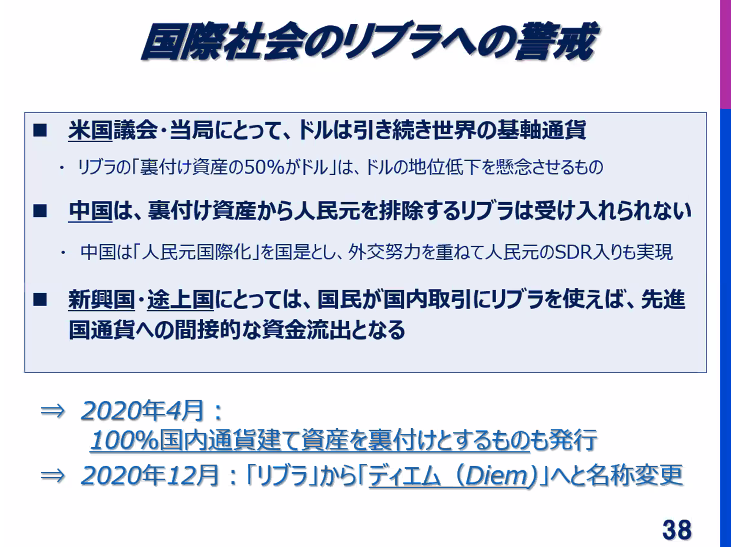

ただ複数の裏付け資産というところが非常に大きい警戒感を呼んだ。アメリカにとって見ればドルは世界通貨。半分はドルということだったが、半分とは何だ。Facebookは中国人民元は入れませんと言った。そうすると中国はそんなものは認められない。

新興国や途上国は自国通貨の代わりにリブラを使われると資金の流出になる。これは認められないとなる。

そこでLibraは大きく方針転換で100%国内通貨建て試算を裏付けとするものを発行するということにした。名称も変える。

似たものはどんどん出てきている。「ステーブルコイン」、、価値を安定させることで本当に支払手段に使えるようにいよう、一方でブロックチェーンや分散大腸など新しい技術も使えるようにしよう、こうした動きが活発化している。

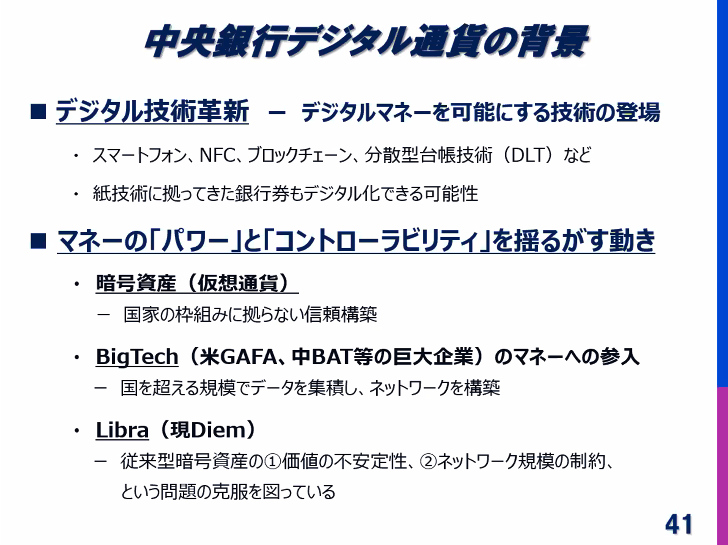

中央銀行デジタル通貨

Libraに刺激された部分もあると思うが、中央銀行が自らデジタル化した通貨を発行しようという動き。

色々な動きがあったから。暗号試算、ビッグテック、巨大企業のマネーへの参入、それからLibra.

いずれも現在のマネーシステム、国の信頼に基づくマネーシステムを揺るがすもの。

これに対してCBDCは中央銀行自身がデジタル技術を使ってマネーのコントローラビリティを確保しようという試みと言えるのではないか。

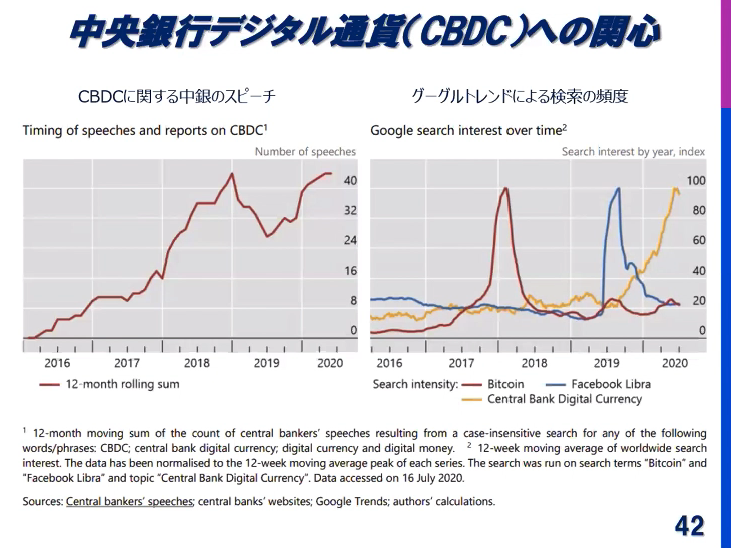

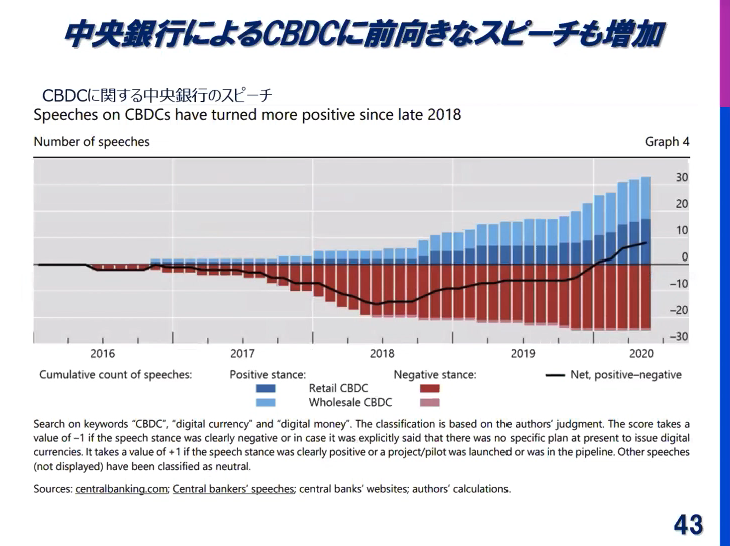

関心が高まっている

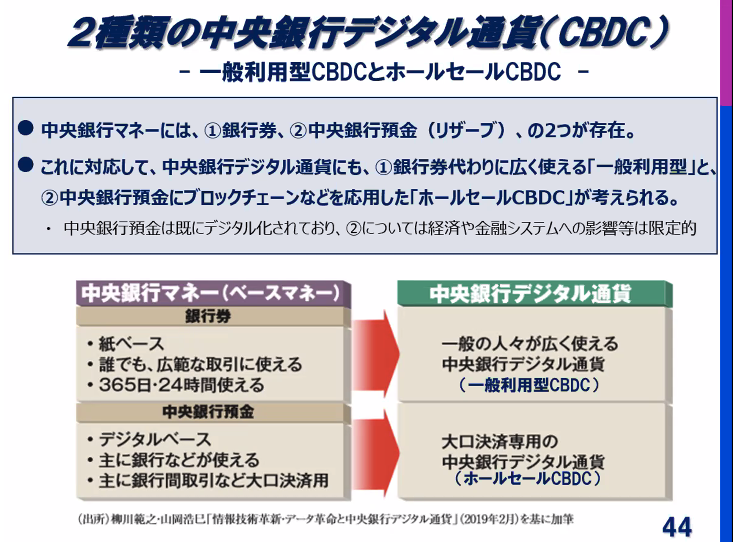

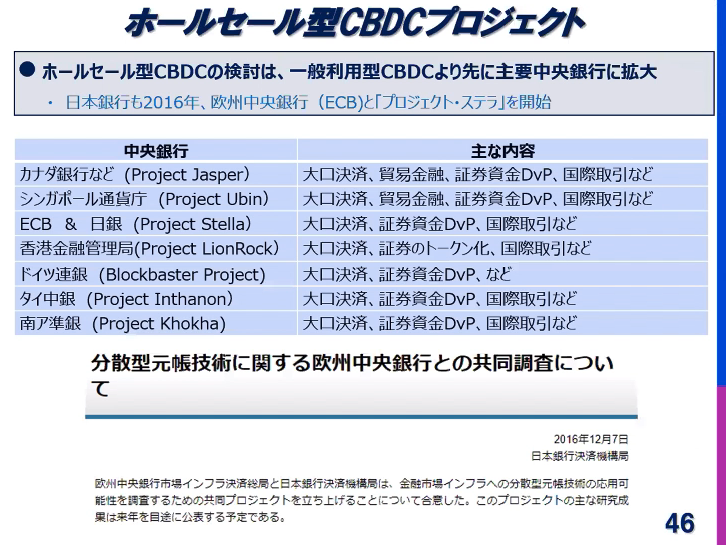

厳密に言うと中央銀行デジタル通貨には2種類ある。

「銀行券をデジタル化するもの」と「リザーブにブロックチェーンを使うもの」。

リザーブにブロックチェーンを応用するものはそんなに多くの論点があるわけではない。リザーブははすでにデジタル化されているのでそんなに大きな影響はない。

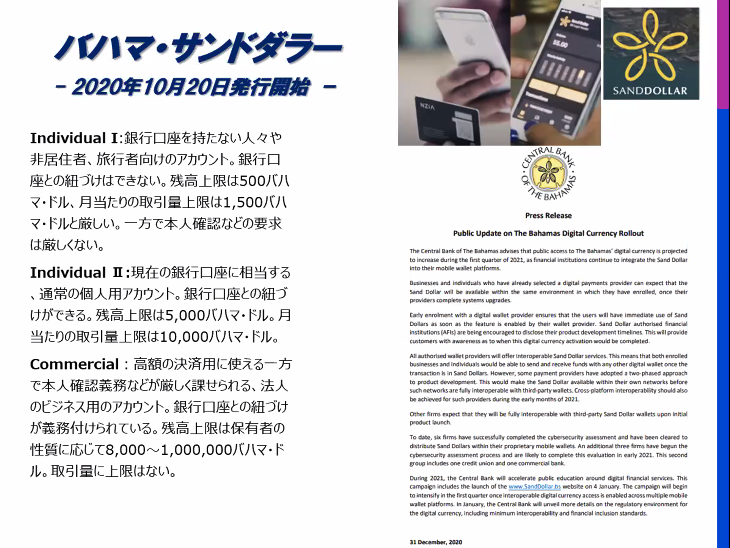

一方、銀行券をデジタル化するには多くの論点がある。中国などが盛んに実験しているが、まだ正式に発行した国はバハマだけ。

カンボジアはバコンというものを発行しているが、かれらはデジタル通貨ではないと説明している。今正式に発行しているのはバハマだけ。

これはちょっと飛ばします

バハマの例です。サンドダラーというデジタル通貨をすでにはこうした。

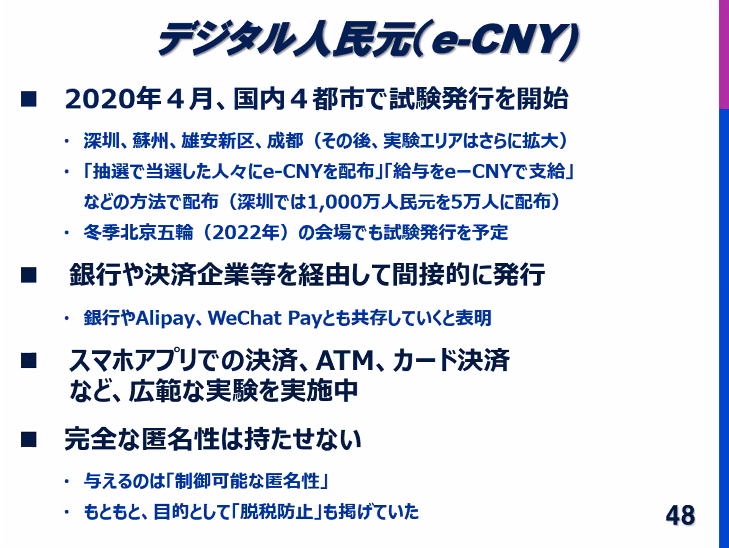

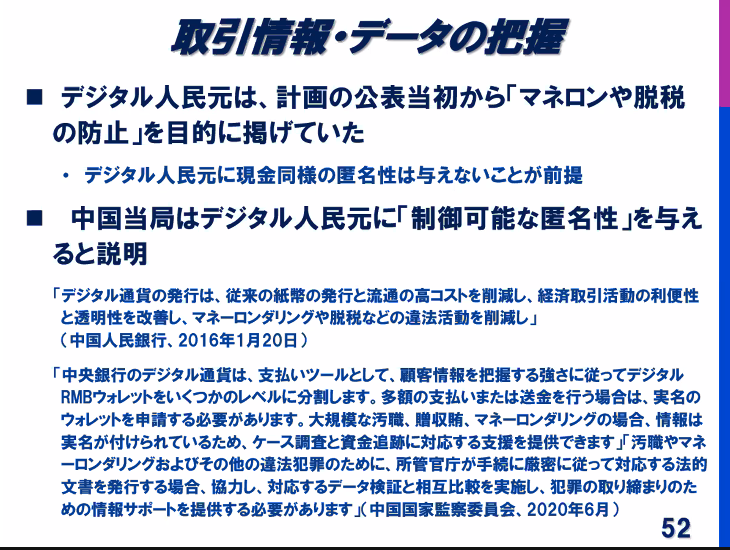

最も世界の注目を浴びているのは中国。中国は2020年4月から試験的に発行を開始している。

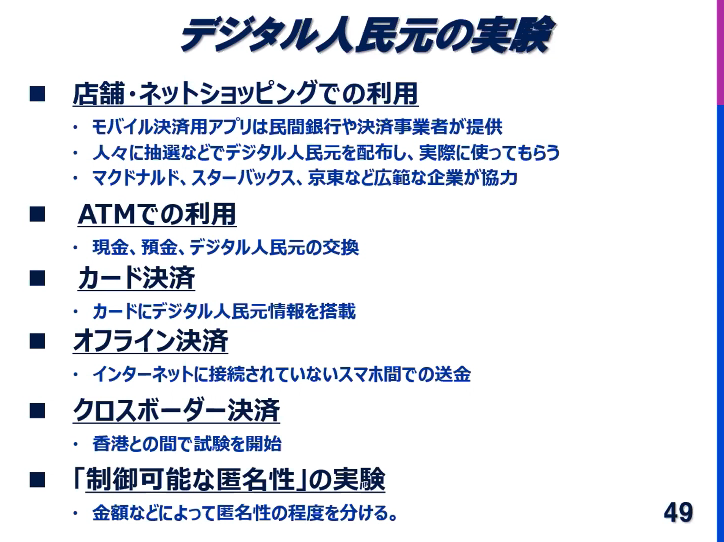

一人200人民元ぐらいを抽選で配ってツア買ってもらう。企業に端末を置いてもらって使ってもらうということをしている。

人民元の実験として今やっているのがスタバやマクドナルドで使ってもらうということ、ATMでデジタル人民元や現金と交換してもらうとか、オフラインと書いているが、例えばインターネットに繋がっていないときでもスマホ間で残高を送れるようにしよう、といった実験をしている

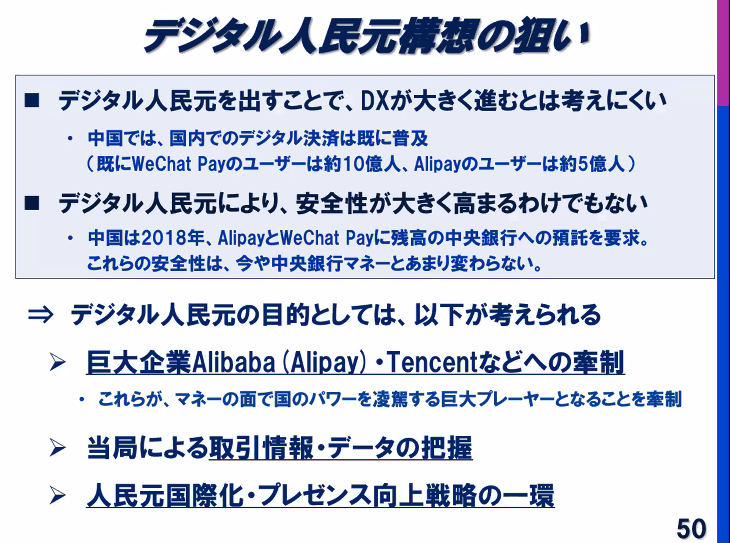

なぜ出すのか

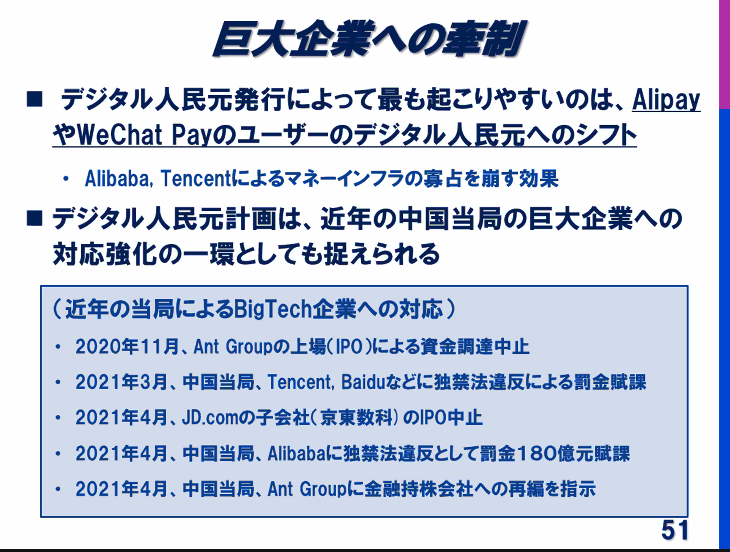

WeChat PayやAlipayは殆ど使われているのでデジタル人民元はなくてもできている。

こうした巨大プレーヤーを牽制したい、当局が情報を把握したい、人民元の国際的プレゼンスを高めたいということが考えられると思います。

テンセントやアリババを独禁法であげるということが起きているのでその一環としても見ることができるだろう

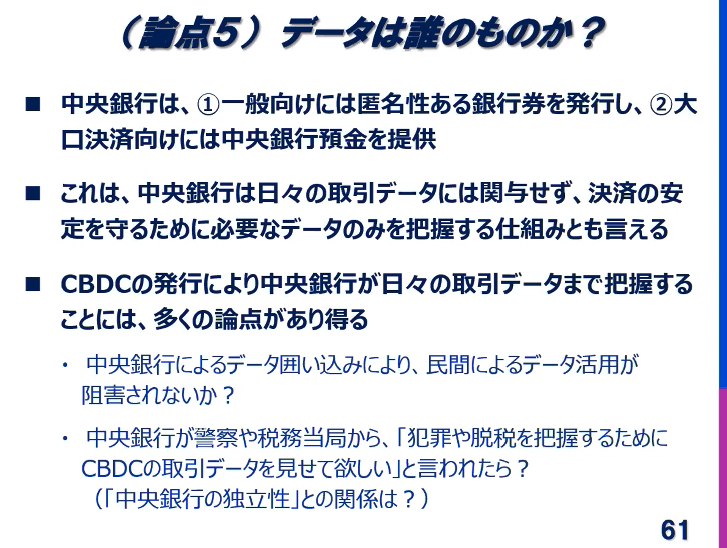

デジタル通貨は完全な匿名にならないことがありえる。

誰が何に使ったか把握できる可能性がある。中国はデジタル通貨の目的を研究を始める当初から、発行目的として脱税防止をあげていたので最初から匿名性を与える気はないと思われる。

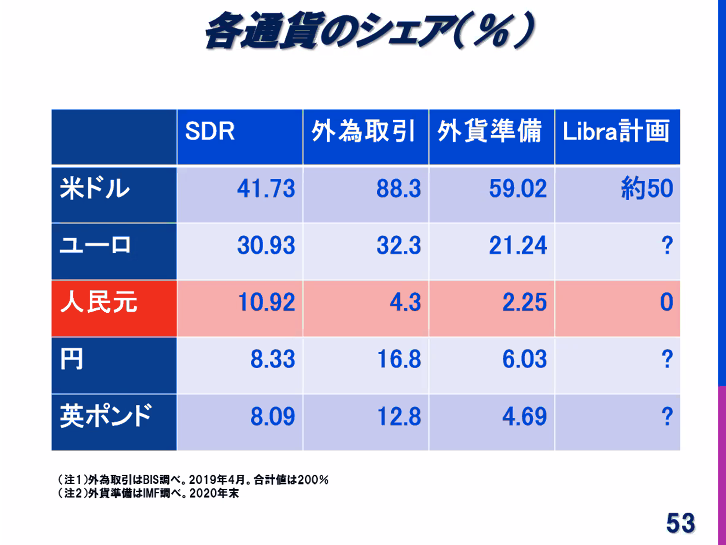

人民元の国際的使われ方はドルと比べれば相当低い。中国にとって中国の人々を食べさせていくのは大変な課題。国際取引で人民元をなるべく使われるようにしたいという意向は昔から強い。この国際的プレゼンス向上は当然あると考えられる。

話題を集めているが難しいところがたくさんある。

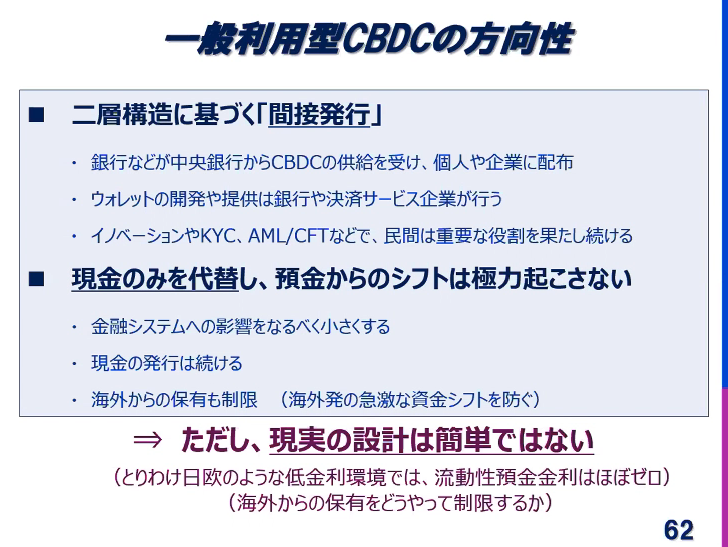

課題

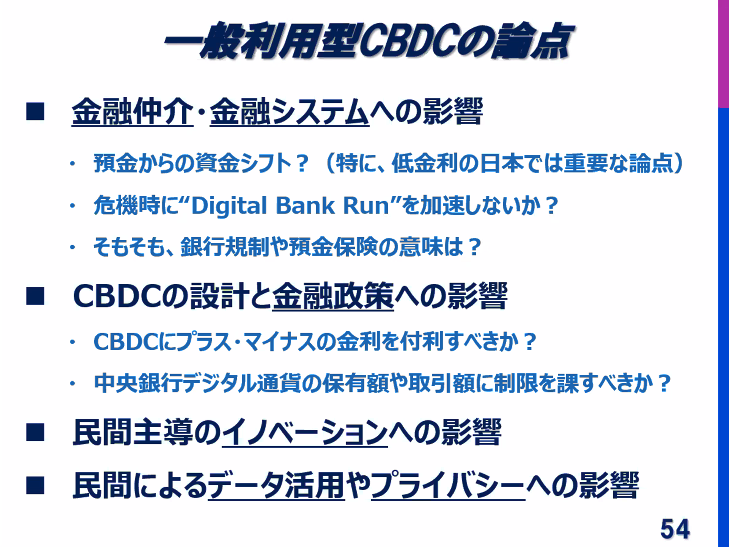

みんなが預金を引き出して中央銀行に預けてしまうのでは?貸し出し資金はどうしたらいい?金利はつけるのか?新しいアプリにするようなイノベーションのインセンティブはあるんですか?

中郷銀行に一般の人の買い物の情報が集まったらどうするのか。警察や検察が来て求めたら出してしまうのか?

中央銀行がデジタル通貨を発行することにはいろいろな問題がある。

中東銀行がデジタル通貨を発行するということについては、いろいろな問題がある。

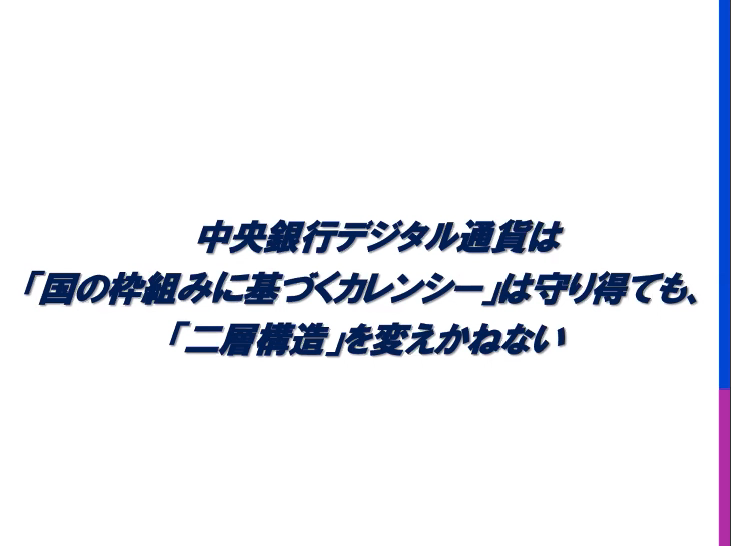

CBDCは国のカレンシーのコントローラビリティは確保できるかもしれないが二層構造を変えてしまうかもしれない。

民間銀行と分業でこれまでマネーを供給してきたけど、これを中央銀行が独占しちゃうんですか、ということが根本にある。

これはいろいろな国がまだ研究しているが根本的な問題はここ。いざというときに銀行預金から中央銀行に資金がシフト来てしまうのではないか。

近代の銀行と中央銀行の二層構造を変えてしまうかもしれない。

日本の課題とステーブルコイン

そこでということでステーブルコインの話をしたい

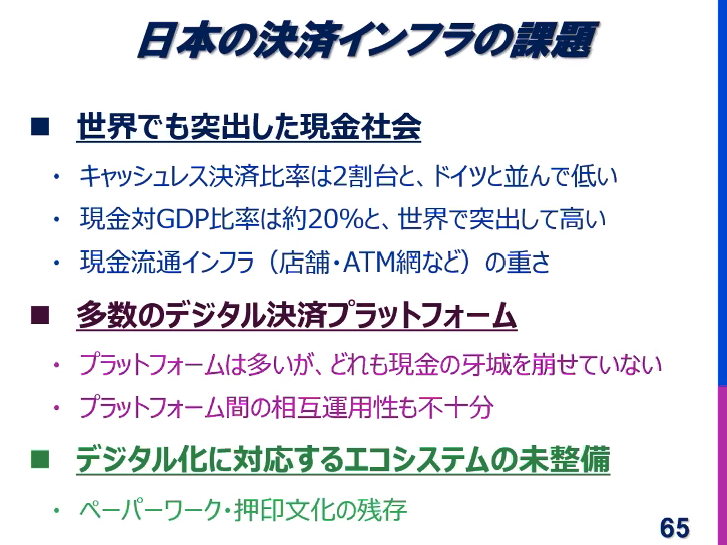

日本は何もしなくてもいいのか?そういうことではない。日本は現金社会。デジタル決済プラットフォームはたくさんあるが現金に勝てていない。デジタル化に対応する経済エコシステムになっていない。

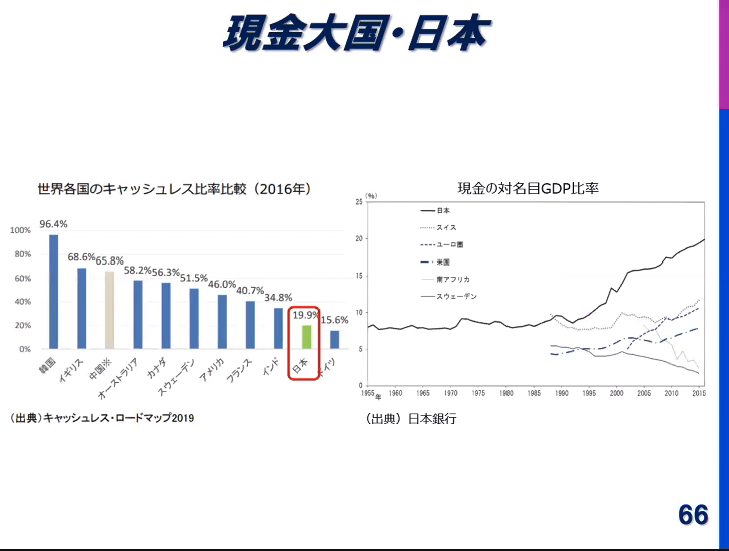

日本は大変な現金社会。キャッシュレス比率は20%を下回っている、現金の名目GDP比率は20%を上回っている。

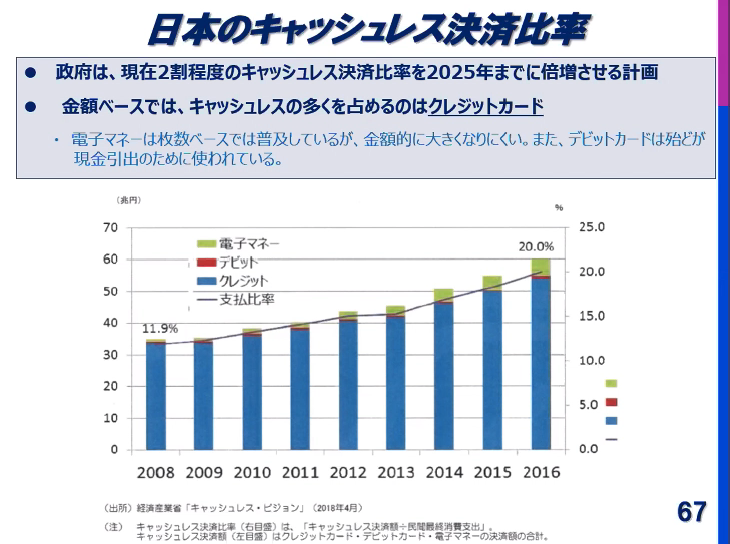

キャッシュレスは増えてはいるが、ほとんどクレジットカード。

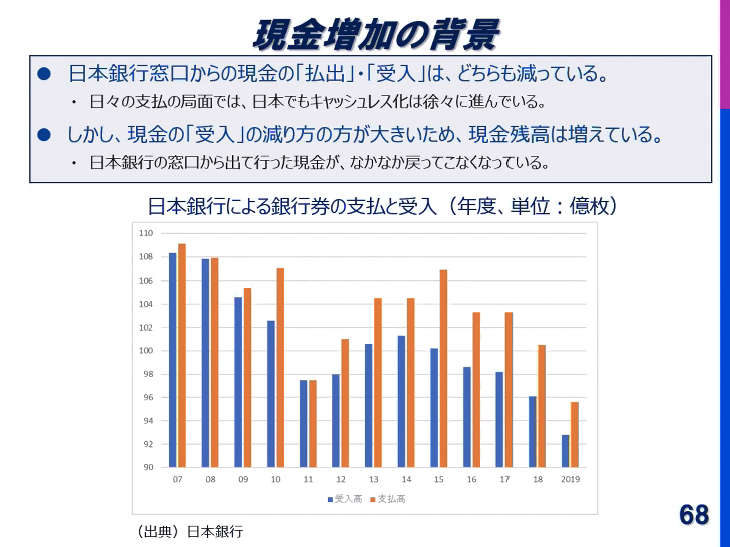

なぜキャッシュレスの決済が増えているのに現金残高も増えているのだろう、ということですが

これは、日本銀行の「受払」、出ていく現金と戻ってくる現金、これをみると戻ってくる現金の減少がすごい。出ていった現金がなかなか戻ってこない。

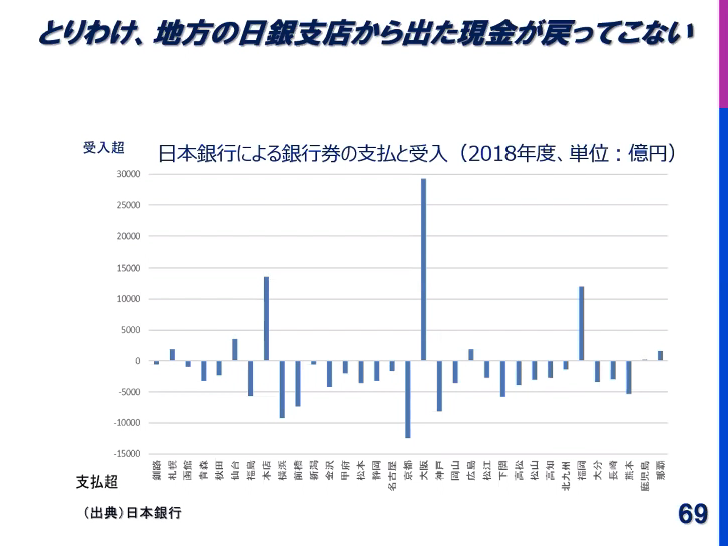

とくに地方の日銀支店から出ていった現金が戻ってこない。地方から出たものがタンス預金になってしまう。

キャッシュレスはものすごい競争をしている。

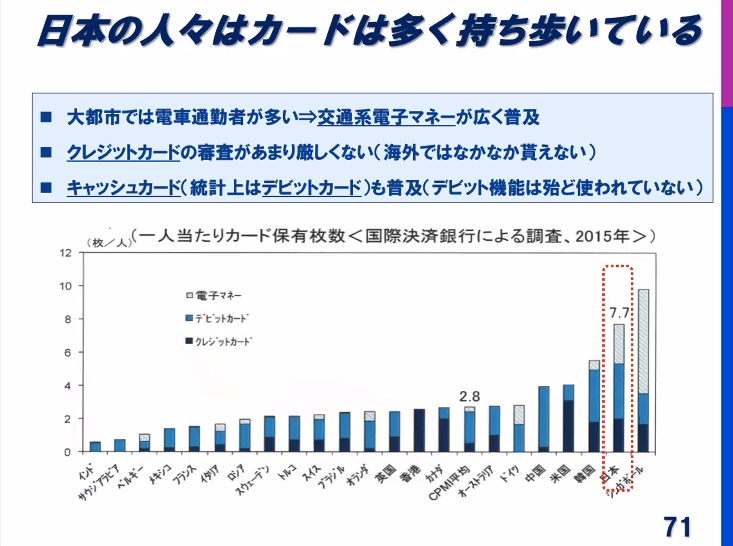

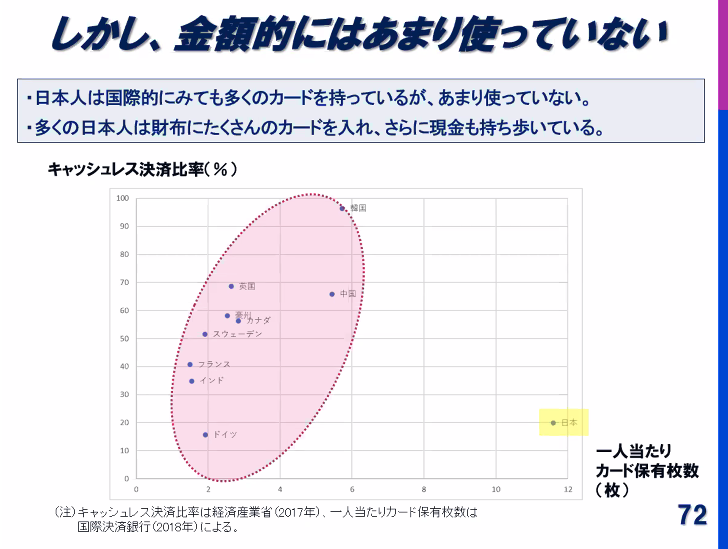

日本人はとてもカードを持っている。日本人ほど持っている国はあまりない。ただ、殆ど使っていない。

ほぼ異常値。

大体どの国もカードが増えれば使い方も増えるが、日本人はカードがパンパンに財布に入っていても現金を使う。

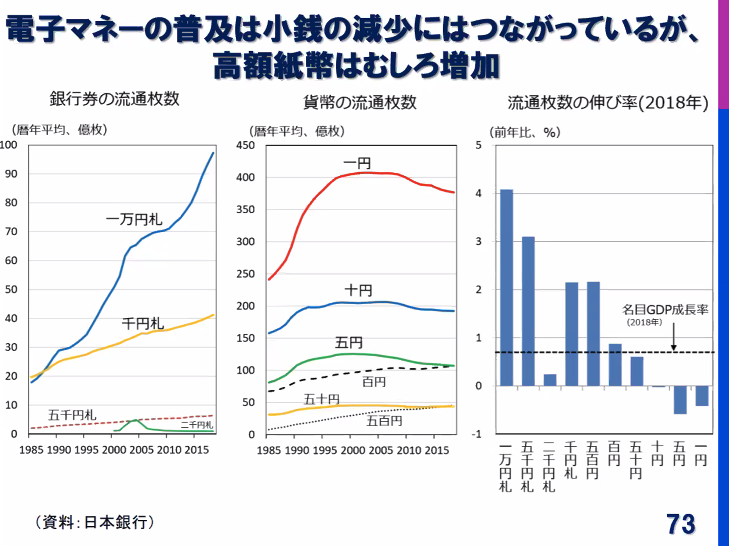

電子マネーやスイカパスもは増えているが、金額的には20000円のチャージ上限があって、これが減らしているのは、1円5円玉。1万円札は増え続けている。

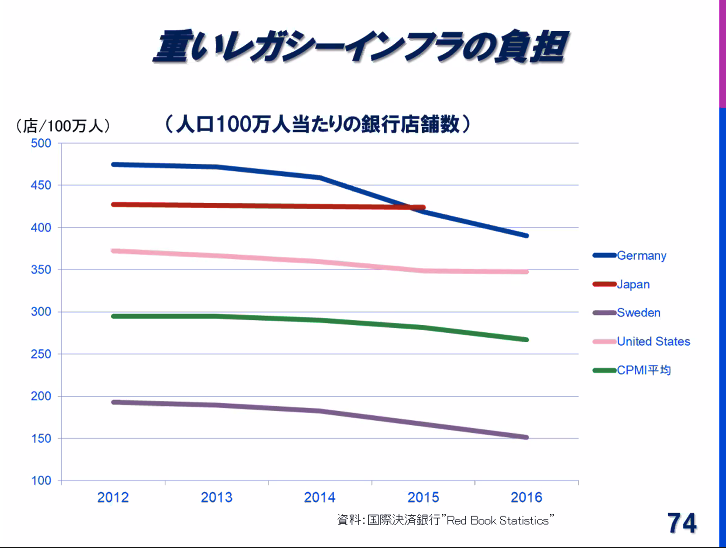

こうした中で現金インフラは重い負担

日本ではATMはなかなか減ってくれない。海外はただでさえ少ないのを減らしている。

根本では経済の効率性につながってくる。

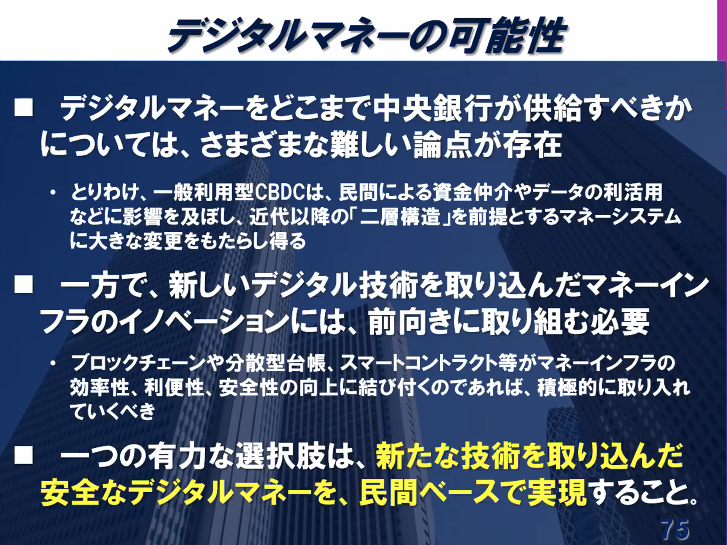

中央銀行が発行すべきかはまだ難題。民間と分業していたマネーの供給体制を変えてしまう可能性がある。一方でデジタル技術を取り込んだマネーインフラは重要。各国ともこれはデジタル化しなければならない、デジタル技術をマネーに応用することは重要。

こうした中で重要なのは、なんとか民間の力で実現していくこと。

技術としては研究を続けていく必要がある。

そうしたことを日本銀行でも話してきた

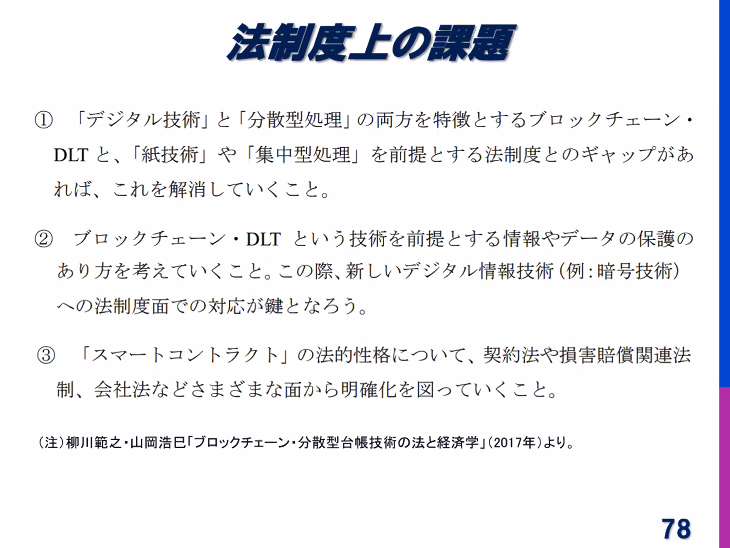

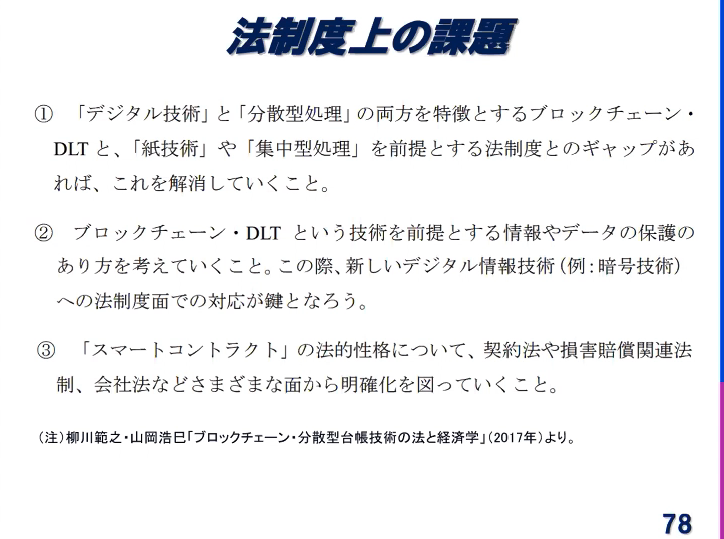

もちろんこのためには法制度上の問題もいくつかある。

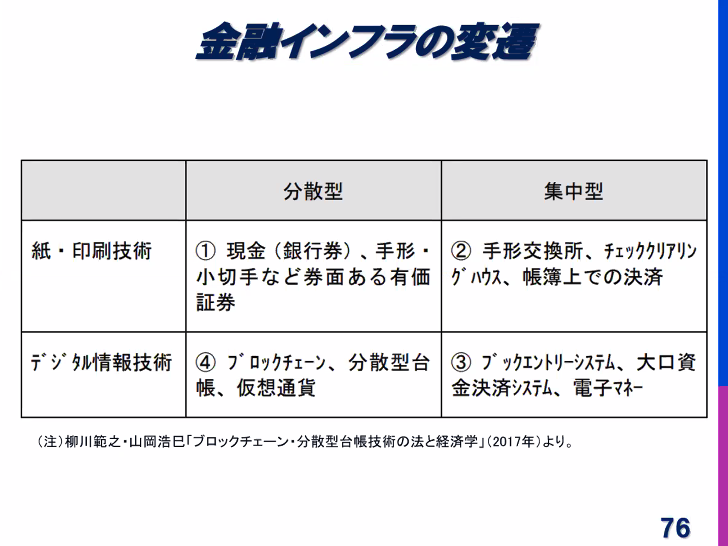

ブロックチェーンや分散型台帳技術はこれをそのまま取り上げた法律的な手当がこれまでになされていない。これをどうするか。分散型台帳はスマートコントラクトという契約の自動執行プログラムが書ける。じゃあ自動執行される契約って法律効果は何なのかは法律的には面白い議論。スマートコントラクトの結果としての法律効果に不満な人は裁判所に訴えられるのかなど。ものすごく説かないといけない問題が多い。法律家という観点からも非常に課題が多い。

ブロックチェーンや分散台帳技術を組み込んだデジタルマネーそのものは、非常に大きな可能性がある。

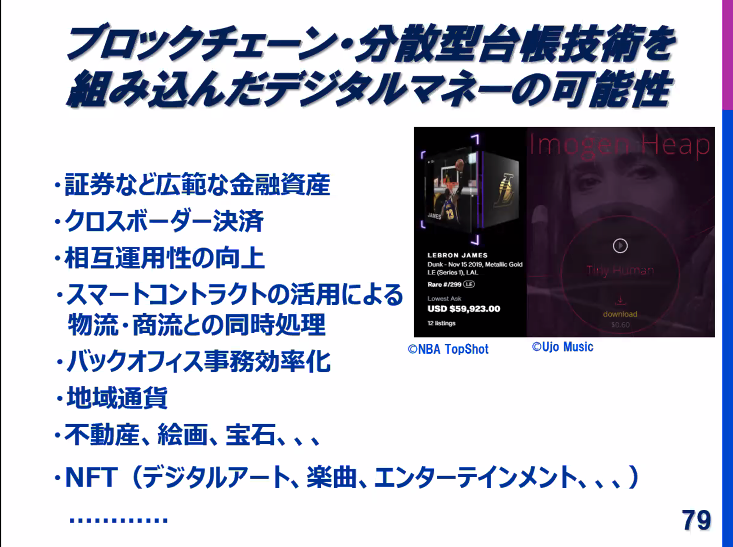

たとえば金融資産側でブロックチェーンを使っているなら、決済側でもブロックチェーンを使ったほうが遥かに効率的。

スマートコントラクトですが、物流と昇龍の同時処理、たとえば納入されたら自動的に支払いが行われるなどをスマートコントラクトで実用化すれば効率化が圧倒的に進む。

それ以外にも不動産や絵画や宝石、それからNFTが注目されているが、こうしたものに使われれば効率的だろう。

プレーヤーの動画をブロックチェーン化して売る、これは支払いもブロックチェーンで行えば安全かつ効率的。

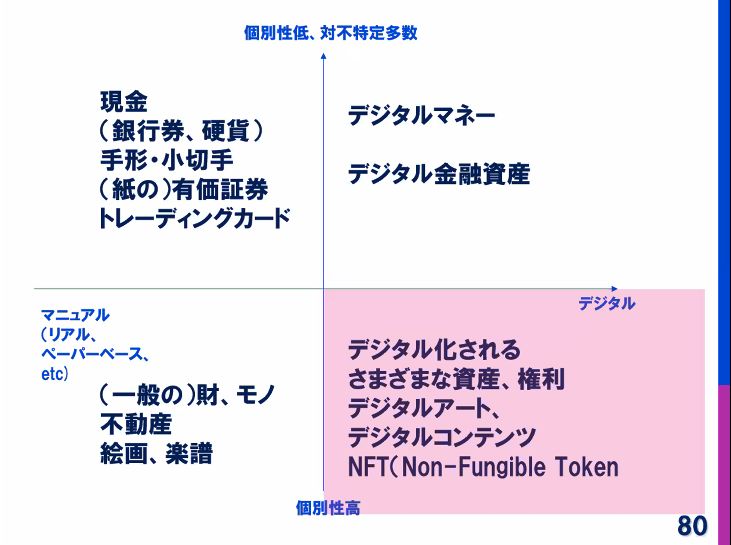

デジタル化されて個別性が高いものを取引していくということがこれから増えると思う。

それを概念化したもの。これから取引されるものとしてはデジタル化されていて個別性が高いものを取引するニーズが高まっていくと思います。支払手段にも新しい技術を応用するニーズは強いと思います。

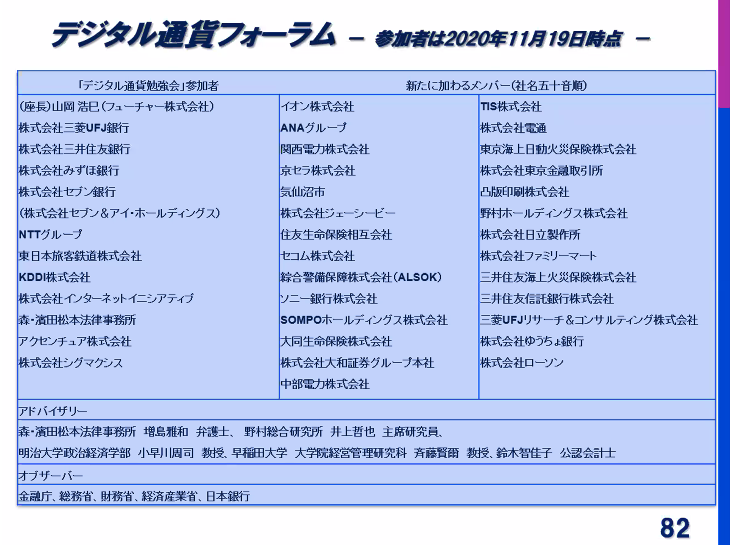

デジタル通貨フォーラムの取り組み

デジタル通貨フォーラムは、民間の力によるデジタル通貨を使って日本のエコシステムをデジタルフレンドリーなものに変えていけないかという取り組みをしている。

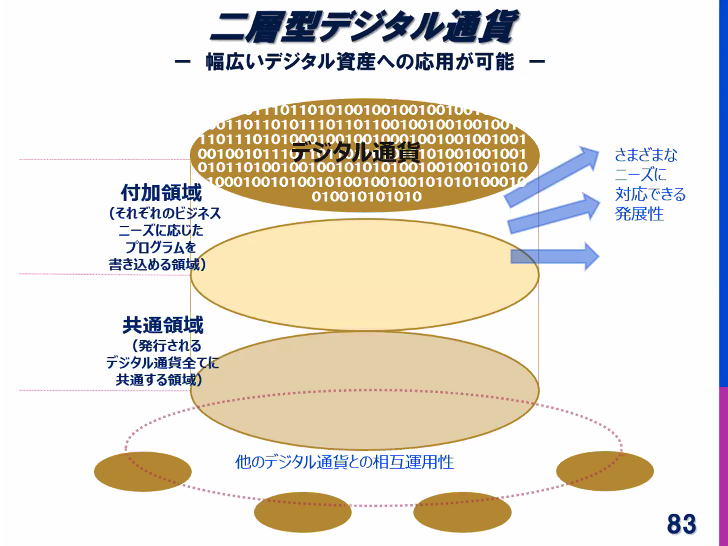

デジタル通貨の構成は二層構造と考えている。

デジタル通貨は共通領域に何円十勝情報を記録する。上層部分の付加領域を作りここにそれぞれにビジネスニーズに対応するプログラムを書き込む。納入されたら支払うとか。戻ってきたデジタル通貨は上層部分を消して交換できるようにする。二層構造を維持しながら、イノベーションを維持しながら汎用性のたかいデジタル通貨を作れるのではないか。

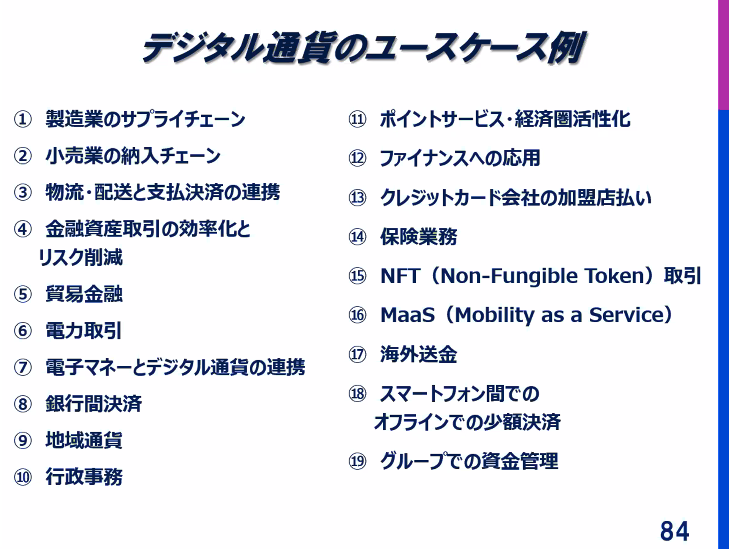

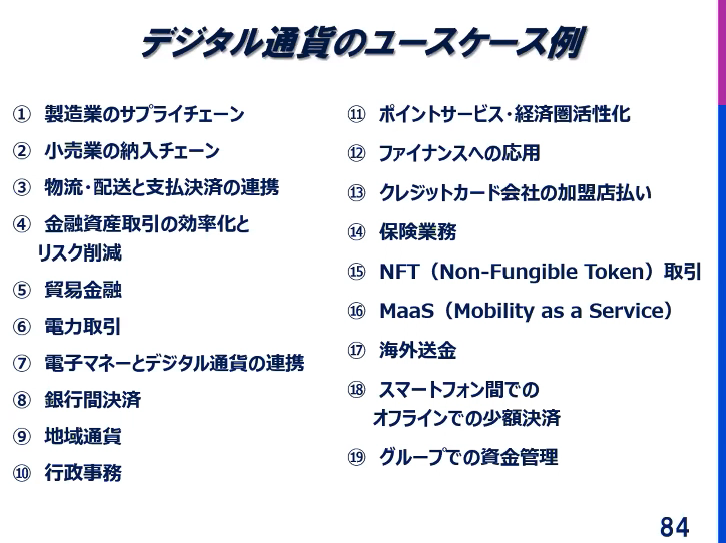

どういったユースケースを考えているかと言うと、電力取引などは電力マーケットは自由化が進んでいる、問題は買った分だけ払うというのをどうするか。ブロックチェーンを使えばこれができる可能性がある。

自治体のガイダンスに沿ったゴミ出しにリワードを与えるとか、ゴミの量の削減に貢献した企業にリワードとしての地域通貨を与えるとかもできる可能性がある。

企業さんと一緒にこうした色々なユースケースを考えながら何ができるかの取り組みを考えている。

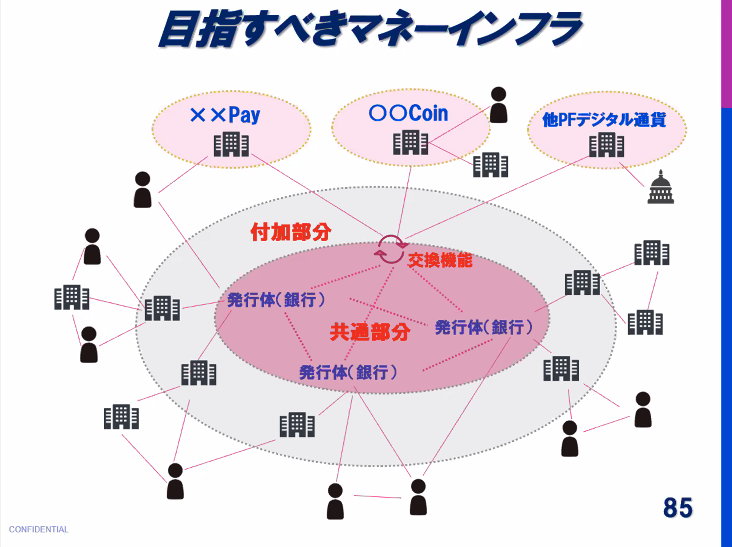

将来的な姿としてはデジタル通貨の共通部分でそれぞれのデジタル通貨を交換可能にする。付加部分を使ってそれぞれのニーズを満たしていく

今後もいろいろなPoCをやっていきたい、より多くの企業に参加を呼びかけイノベーションを考えていきたい

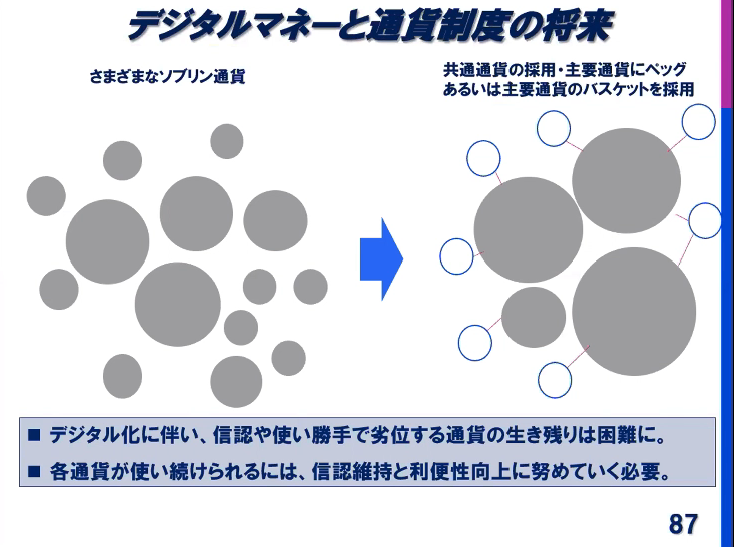

最後にいくつか付随的に申し上げると、デジタル通貨は大きな変革をもたらすものでもあるが、通貨制度そのものについてもいろいろなインプリケーションがあると思います。

デジタル通貨の一つの特徴としては国境や地理的な制約がなくなってきている。ものを運ぶ必要がないので。そうなるとリブラの時のもあったが、外国の優れたデジタル通貨を使うことがこれまでより簡単になる。

そうすると使い勝手が悪い、信任が落ちる、使いにくい通貨は使われなくなってくる。それならLibra使ったらいい、みたいになる。

各通貨が「使い続けられるにはどうするか」ということを考えないといけなくなる。通過間の競争をデジタルが激しくする可能性がある。

これからの日本のインフラを考えるとマネーのインフラを巡る競争は激しくなってくる。中央銀行デジタル通貨を絶対に発行しなければいけないということではない。

ただ中国はいろいろな実証実験をしている。アジアで対抗馬になりうる中国が人民元の使い勝手を良くするためにこれだけ頑張っているとすると日本も真剣に考えないといけない。

デジタルマネーを使うということはデータが付いてくる。データを使うこととプライバシーを守ることをどう両立するか。日本も先手を打って情報発信していかなければ、独裁的な国、統制経済のほうがデータが使いやすいとなってなかなか面倒になる。

それから金融インフラの姿を総合的に検討する必要がある。

民間が役割を果たさないことはほぼありえない。中国でも同じ議論流されている。

そうなれば新しくブロックチェーンや分散台帳が出てくる中で、これをやるならどのインフラを使うのが一番いいか、という議論をしていかないといけない。

また通貨だけデジタルになっても意味がない。支払いはデジタルだが、はんこが残っていて紙も残れば使いにくい。デジタルマネーの効用を最大限高めるには、経済活動のエコシステム全体をデジタルと親和性の高いものにしていく必要がある。これが日本において特に大きな課題であると思っている。

質疑

(Zoomチャットから質問をピックアップ)

吉田)デジタル通貨のAMLを始めとする経済の健全性の担保と、個人情報保護がどういうバランスを取っていくべきなのかという趣旨のご質問を受けています。デジタル通貨を通して個人の経済活動ができるようになればAMLや脱税防止などは実現されるのか、されたときに個人情報保護の観点で懸念はあるのか

最強かどうかは自分たちが決めないといけない。

デジタル通貨の発行スキームと設計による。デジタル通貨を出すときに、極端な話、ブロックチェーンを使う必要もない。スイカのように中央で帳簿を管理することもできる。誰かが完全に帳簿を把握できる。これはAMLでは最強になります。全部KYCしてということはできる。ただそうなると匿名性はないです。

なので、これをどういうふうに設計するかというのは我々が決めないといけない。

分散型の構造をどれぐらい持ち込みどれぐらいのKYCを持ち込むのか。個人情報保護法に抵触することはないか、設計によっては抵触することはあり得る、それを踏まえた上でデジタル通貨に何を求めるのか。現金と同じ匿名性を求めるのかAML/CFTの機能を求めるのか。

それはこれからの考え方次第。

吉田)まさに社会制度そのものを作るフェーズ

中国を含め、各国がどの方向に寄るのかは非常に注目点。世界が注目しているのは中国。中国は比較的情報把握によった方に作るのではないかと言われている。

田村)私の方からも質問させていただいていいですか。最後にかなり強調されたことに興味があって伺いたい。中国がかなり真剣に人民元のデジタル化をしている。日本は国民的にもそういう雰囲気が遅れている。そこでもう一つプレーヤーとしてみたいのは世界の基軸通貨のドル。Diemなど。このへんの兼ね合いで日本がいまどうすべきか山岡さん的にどう思われるか。

日本はどうしても中銀デジタル通貨を出さないといけないとは思わない。ただ、いまのデジタル決済プラットフォームをより規模を生かしたネットワーク効果を生かしたものにやや集約していく必要はあると考えている。

いまの日本のデジタル決済ネットワークはどれもネットワーク外部性がない。どれもキャッシュバックやポイント還元のために使われている。重要なことは将来的に国際決済やクロスボーダー決済にも使われていくということだと思う。日本円が国際的なプレゼンスをどう高められるか。そのためにデジタルを使うことを考えると、日本のデジタル決済プラットフォームの相互運用性を高めてネットワーク外部性を享受できる形にしていく必要があると思います。

これは、ドルがあまり熱心にやっているように思えないのは、売電政権で変わったことはあるが、ドルはブレトンウッズ体制以降の70年以上のレガシーがある。軍事力も含めて。だから世界通貨。

日本は残念ながら黙っていたら円を使ってもらえる国ではない。そうなると円も国際的に使ってもらうには自分たちからネットワークの外部性を獲得していく努力は必要だと思います。

吉田)最後に頂いたご質問1問だけ、この講座の趣旨にも通じるところ、暗号資産と中央銀行発酵のデジタル通貨の世界の2つのベクトルでマネーのデジタル化が進んでいくが、暗号資産について、中央銀行に務められていた視点から、暗号資産はどういう役割を果たしていくと考えられますでしょうか

暗号試算の中で円とかドルとかのソブリン通貨を使わないということであれば、これは投資用の資産ということになっていくと思います。

そのうえで、中央銀行が受け入れるかどうかで言うと国によって全然態度が違う。たとえば中国は厳しい。国内暗号資産交換所は認めないスタンス。

日本はそれほどでもない。私の個人的には「ここに投資してはいけない」ということを国が決めるには相当躊躇する。ある種いろいろな資産はあっていい、他の資産と相関の薄いヘッジ手段はあっても良いと思います。

当局の政策に対するある種の牽制は常にあってもいと思います。ソブリン通貨単位を使わないものは投資手段として残っていく、ヘッジ手段として使われていく可能性が高いのではないかなと考えます。

吉田)最後に一つだけ、デジタル通貨がマネーのインフラになるのは何時頃になるでしょうか

完全にこれが実現するのは、やっぱり、10年ぐらいかかるんじゃないかと思うんですよ。

ただ一度に全部どっとやらなくてはいけないのではなくて、できるところから導入していく、それこそ全部のマネーインフラが統合される姿ではないにしても、例えばこの地域通貨を実現するにはこのマネーインフラを使うのが便利だねというものができていくという形。できればそういった部分的導入は3年ぐらいの時間軸で進めたいと考えています。